Situación del mercado de materias primas

Agustín de Prada Rodríguez

Director de la Asociación de Fabricantes de Piensos Compuestos de Castilla y León (Asfacyl)

Esta ponencia intenta aclarar la situación actual del mercado de las materias primas. Durante la campaña que estamos acabando, se han vivido distintos momentos, por lo que es importante conocer algunas claves para analizar el funcionamiento de este mercado.

(Ponencia presentada a principios del mes de junio)

La Asociación de Fabricantes de Piensos Compuestos de Castilla y León (Asfacyl) está integrada por 54 fábricas localizadas dentro del territorio de Castilla y León. ASFACYL representa más del 90% de la producción de piensos de Castilla y León, siendo esta comunidad el tercer productor de piensos compuestos a nivel nacional, por detrás de Cataluña y Aragón.

Asfacyl está integrada en la Confederación Española de Fabricantes de Alimentos Compuestos para Animales (Cesfac) a nivel nacional y en la Federación Europea de Fabricantes de Piensos (Fefac), que preside el español Pedro Cordero, situación que es la primera vez que se da, y por la cual debemos estar muy orgullosos.

Producción de pienso y materias primas

España es uno de los principales productores de pienso compuesto a nivel mundial, disputando a México el quinto puesto de la clasificación mundial.

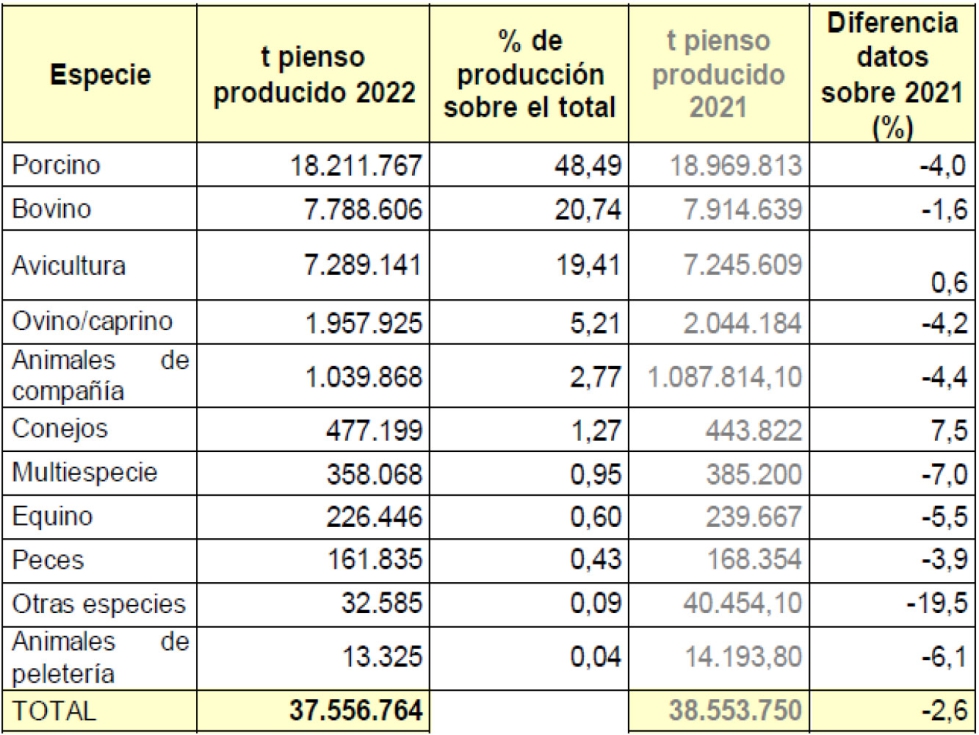

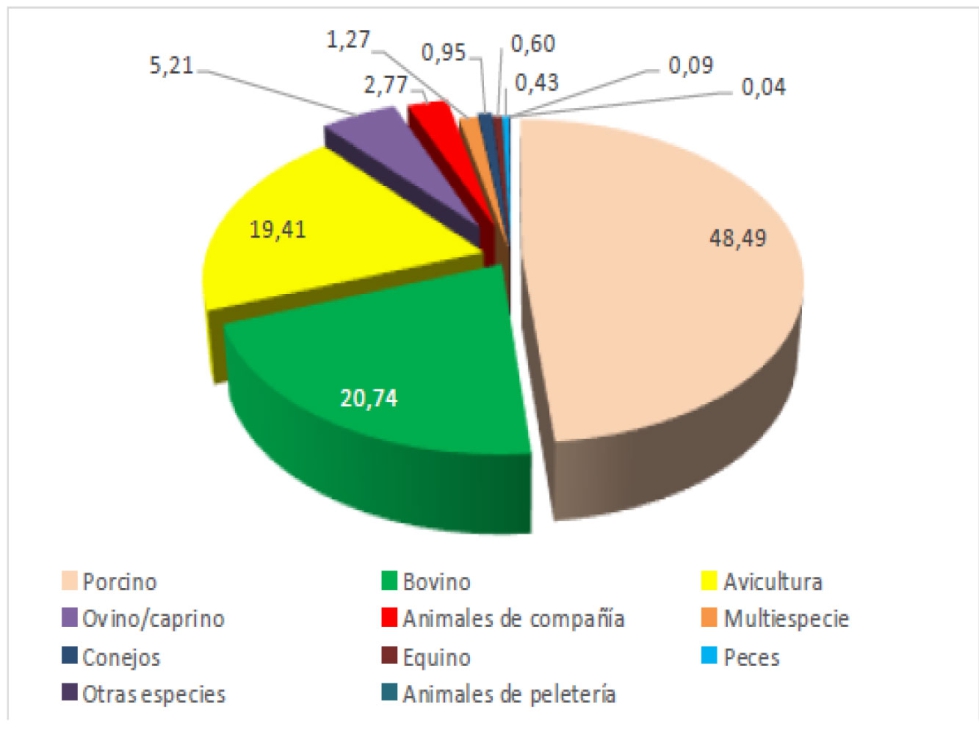

Por especies, el porcino tiene aproximadamente el 48% de la producción de piensos a nivel nacional, seguido por el bovino (21%) y la avicultura (19%). En cuarto lugar, está el ovino y caprino con el 5,2%.

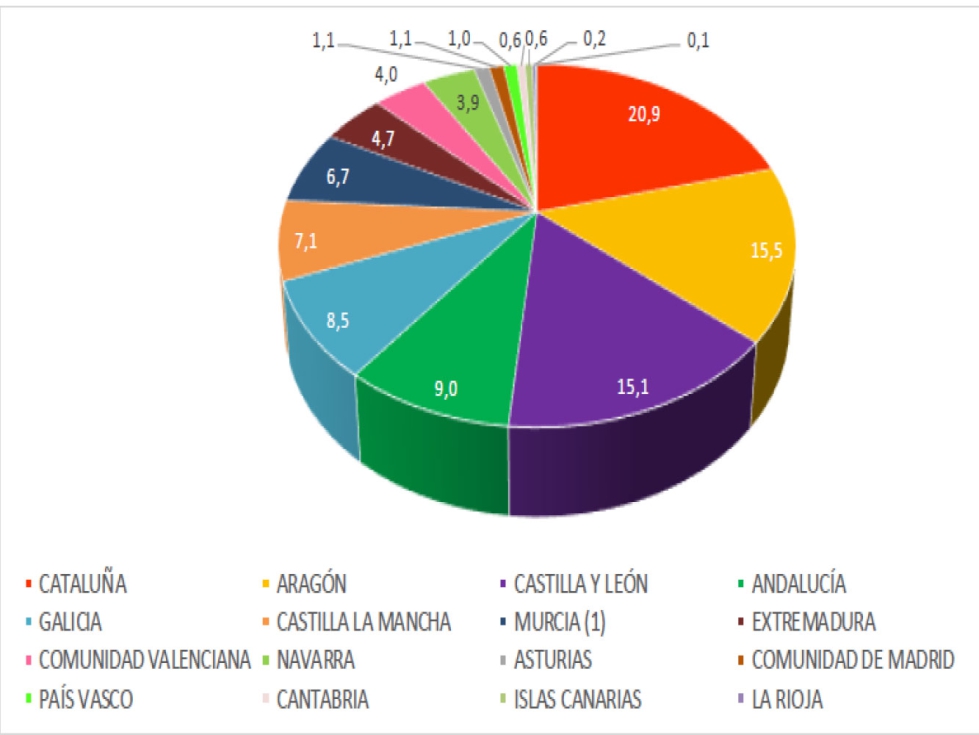

Más de la mitad de la producción nacional de piensos compuestos se fabrica en tres comunidades autónomas: Cataluña, Aragón y Castilla y León.

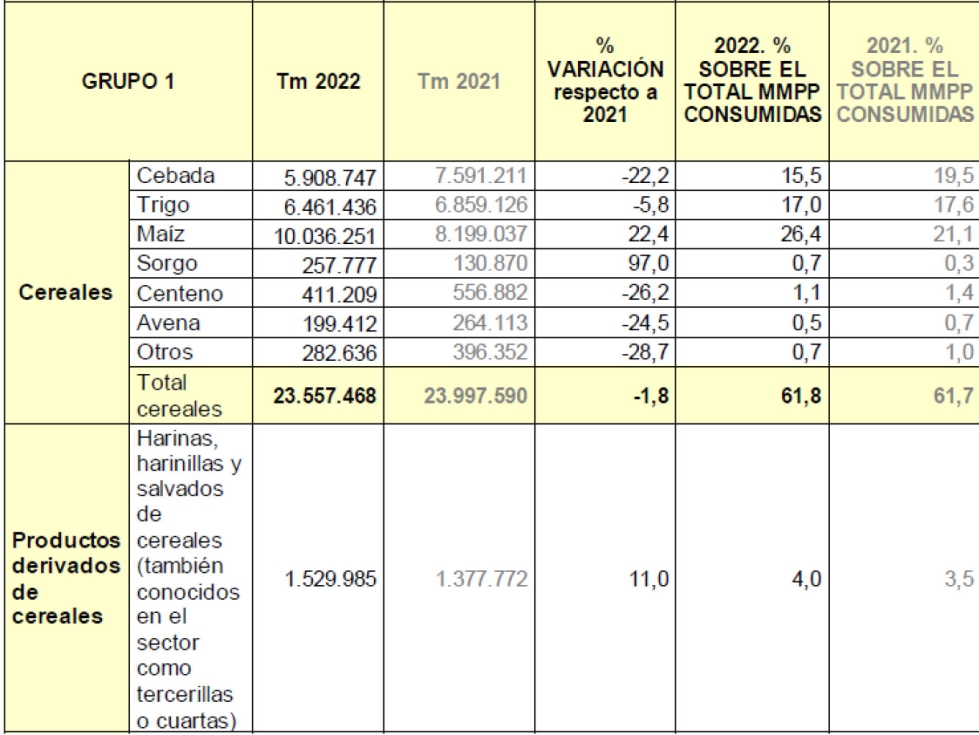

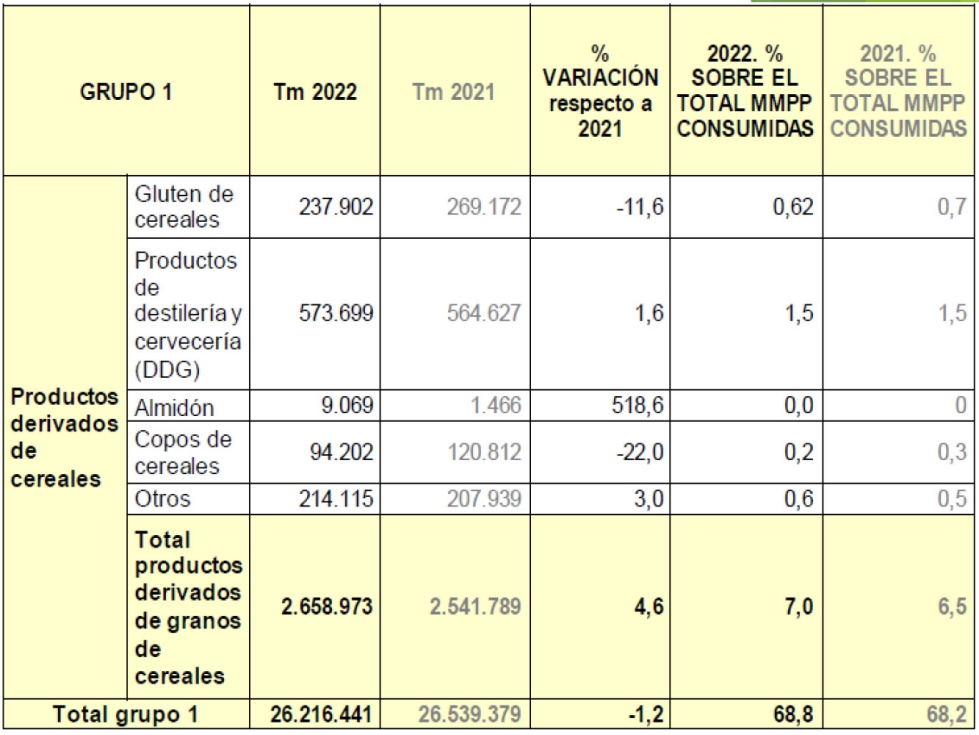

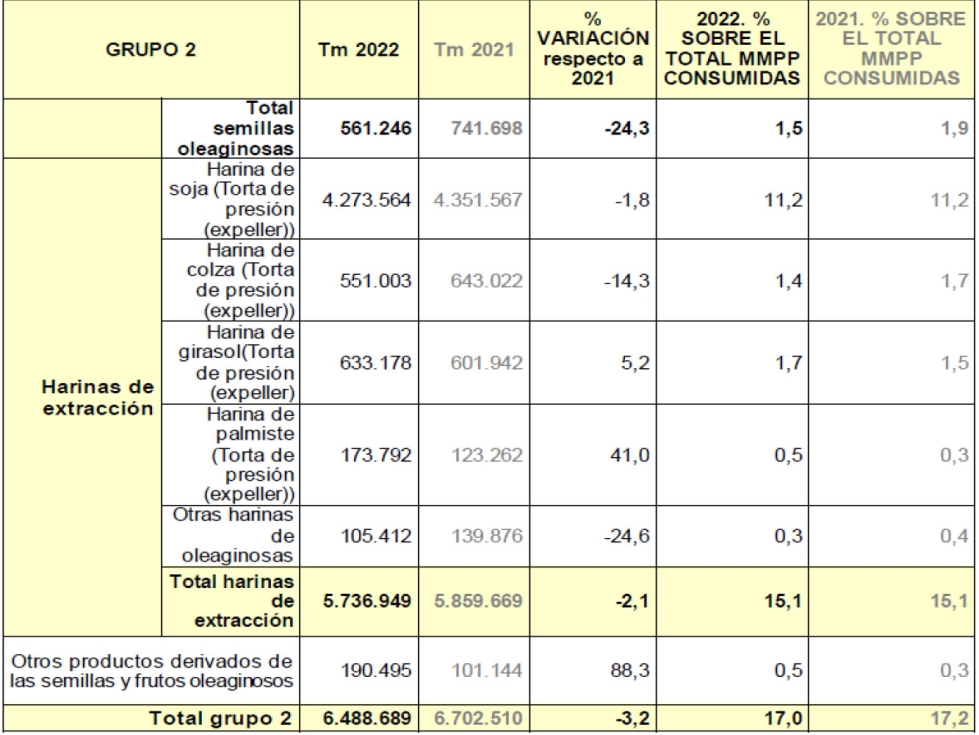

En total hacemos 37 millones de toneladas de piensos compuestos en España. Las principales materias primas que se utilizan para la elaboración de piensos compuestos proceden de los cereales, con 23 millones de toneladas, y si se unen los derivados de cereales, suman 26 millones de toneladas. Por su parte, las oleaginosas se utilizan en casi 6,5 millones de toneladas.

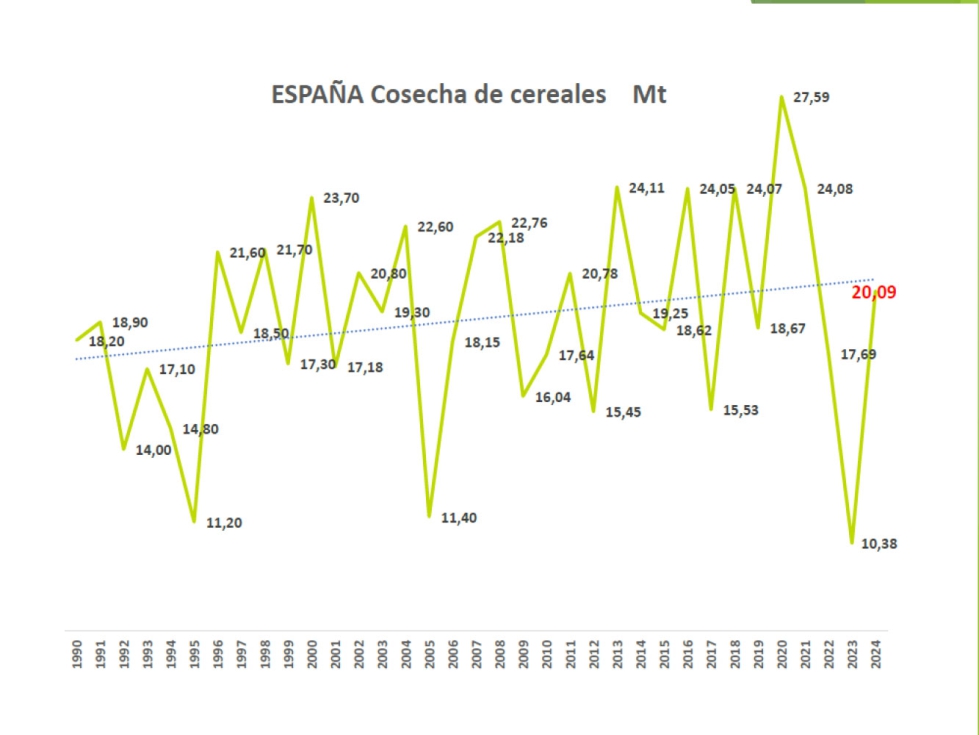

Si se observa la cosecha de cereales en España, se observa una evolución ascendente desde el año 1990, aunque con una gran disparidad de cosechas. Sin embargo, la cosecha de 2023 fue prácticamente la mitad que la media de los últimos treinta años. En esta campaña 2024, se cifra que la cosecha de cereales puede estar en torno a 20 millones de toneladas.

Teniendo en cuenta la producción de piensos y la producción de cereales en España, somos un país importador de materias primas para la fabricación de piensos compuestos. El volumen de importación dependerá de la cosecha nacional, está última campaña se estima una importación de más de 20 millones de toneladas; y el origen de esta importación dependerá de la producción y oferta que se tenga de otros países.

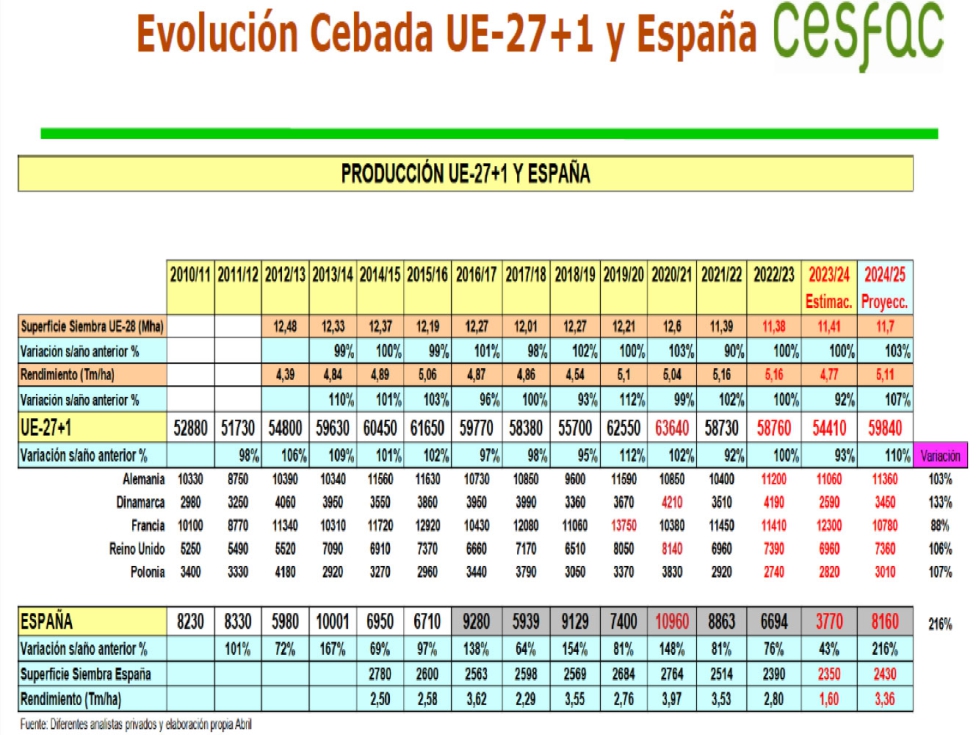

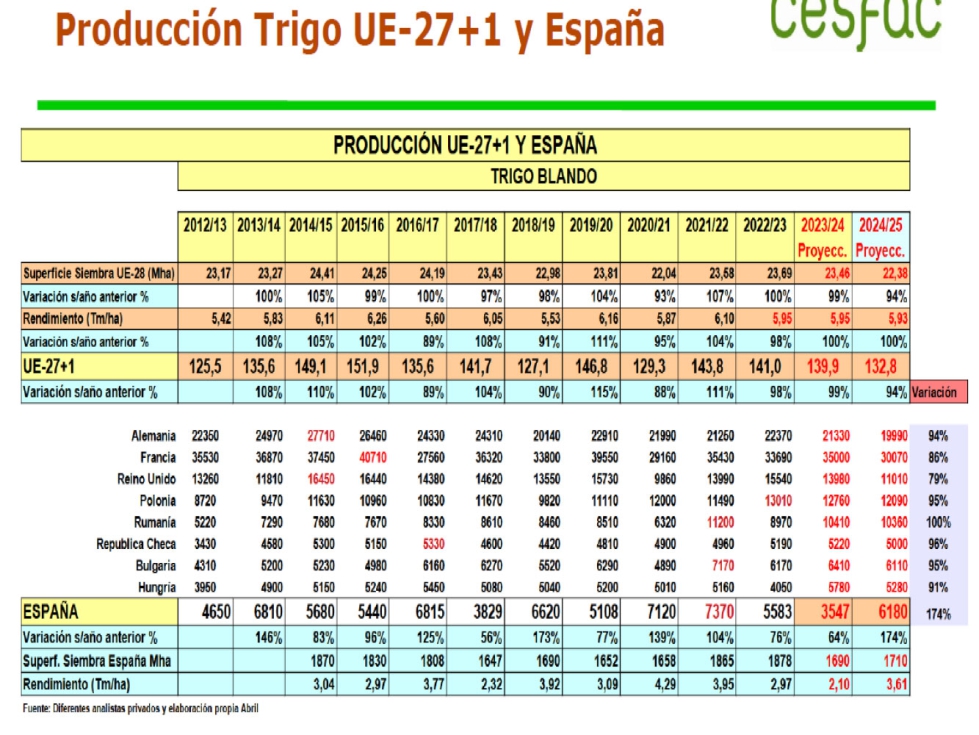

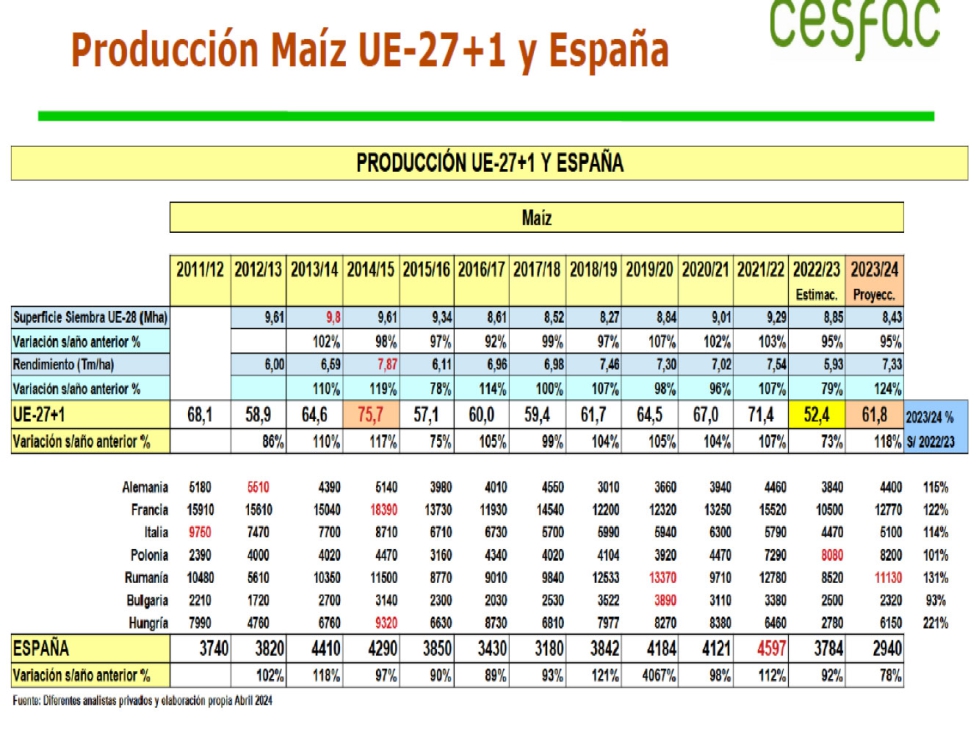

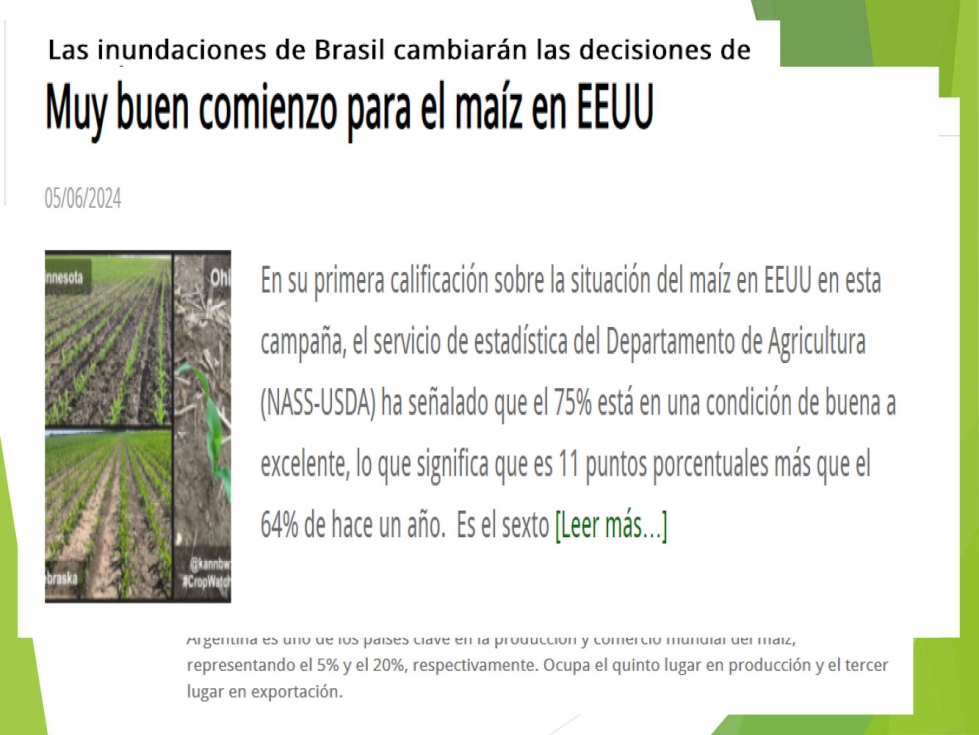

Las previsiones europeas de cebada, gracias en buena parte al incremento de producción de España, son un 10% más de cebada en la Unión Europea. Por lo que respecta al trigo, la previsión es que haya un 6% menos, a pesar del incremento de España, pero el resto de países se encuentra en una tendencia descendente. En maíz es más complicado hacer previsiones.

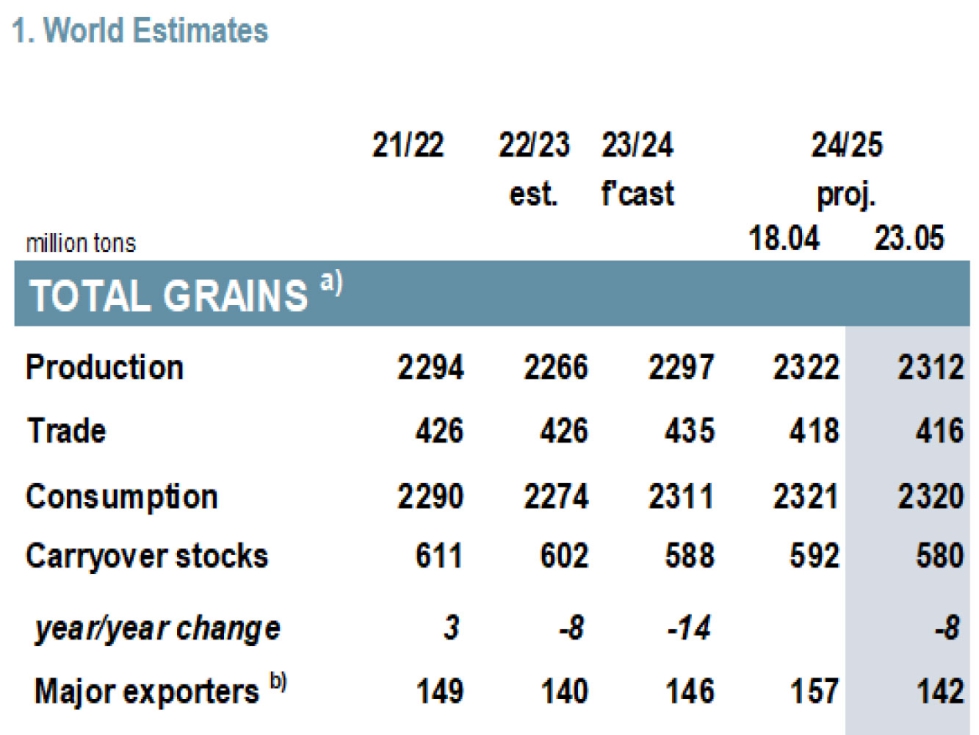

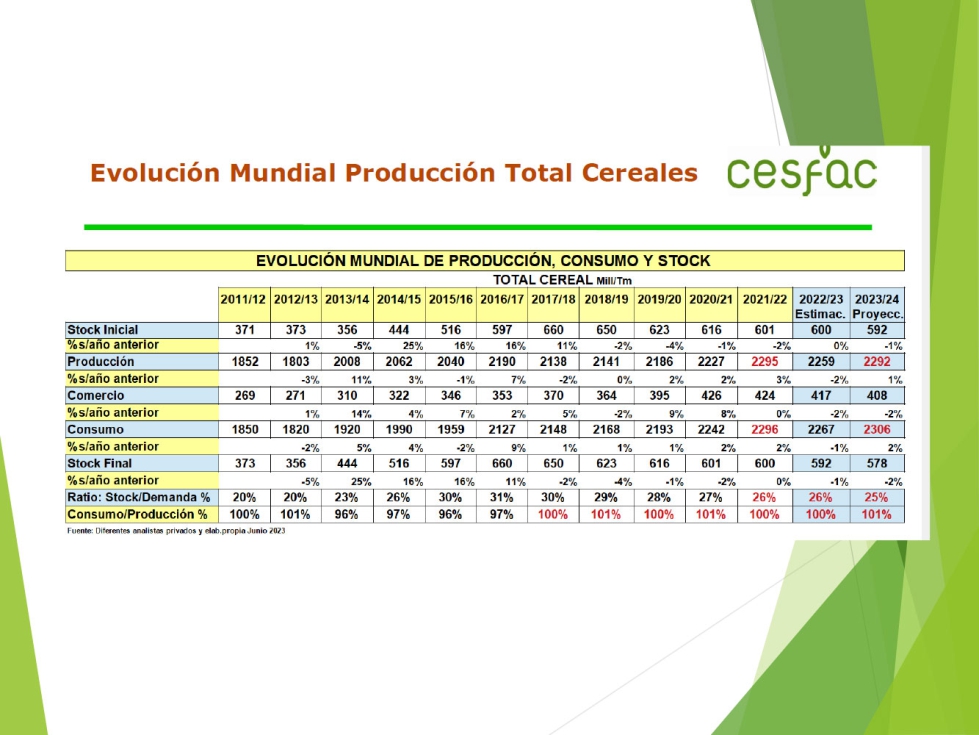

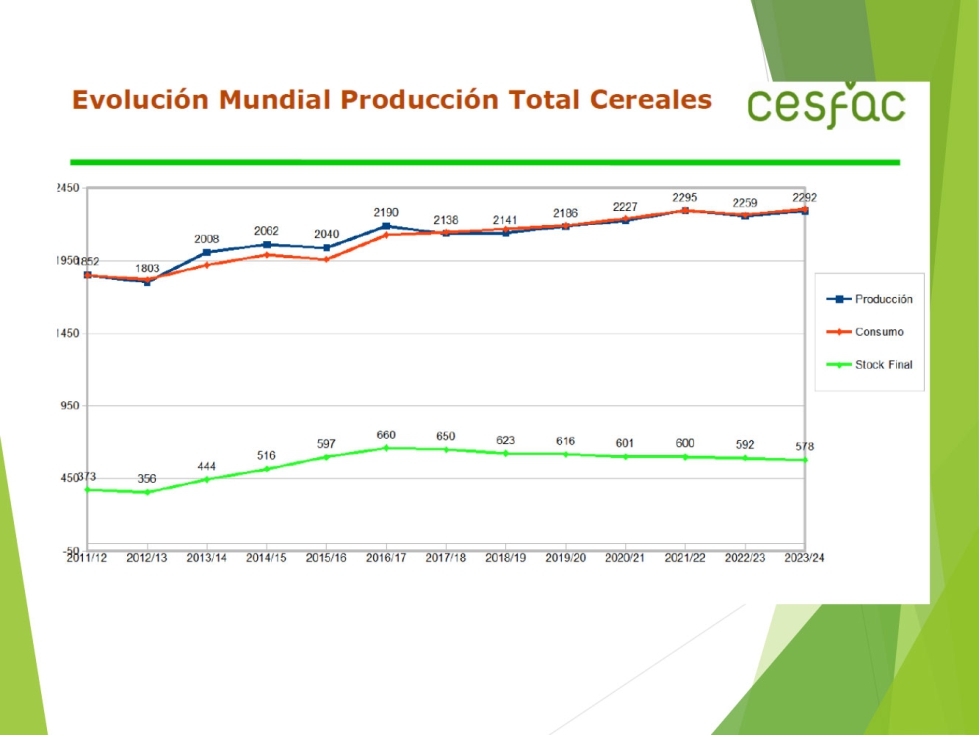

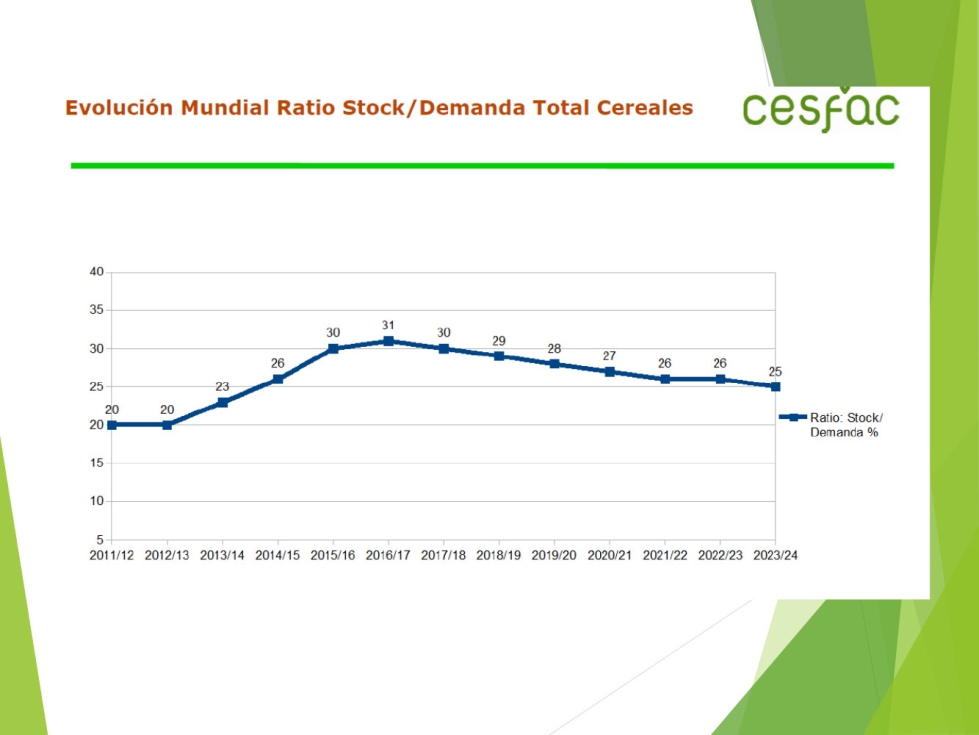

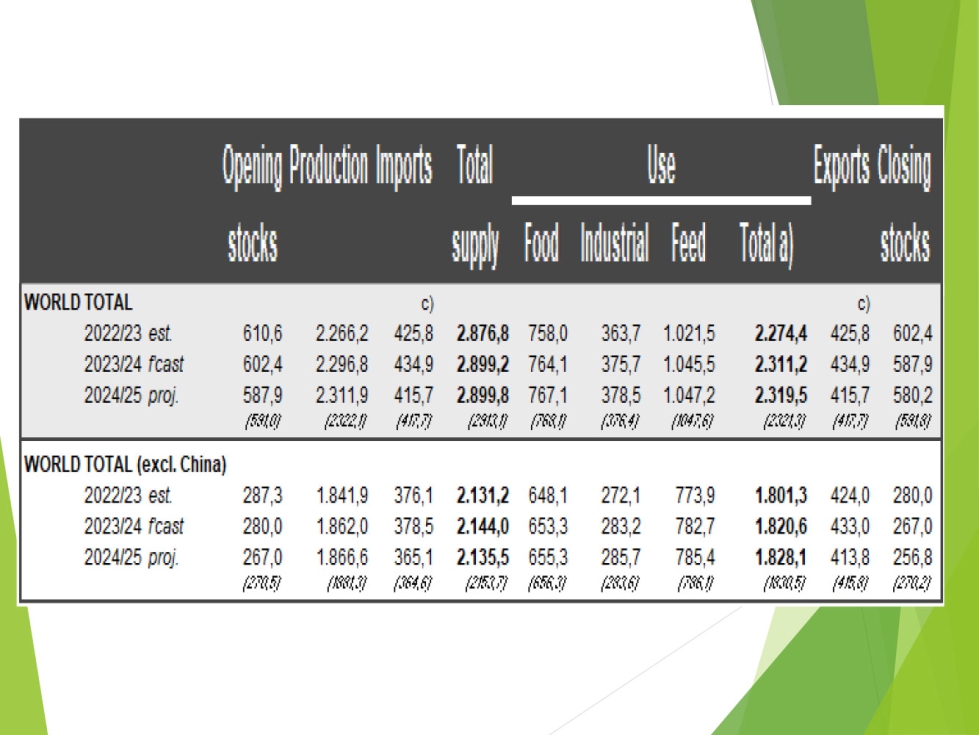

A nivel mundial, la estimación es que se reduzca un poco la cosecha, acompañado también de un pequeño aumento del consumo, que podría estar por encima de la producción. De todos modos, están muy ajustados los datos entre producción y consumo. Cuando hay más producción que consumo, da más tranquilidad a los mercados, además de que se han incrementado los stocks desde la crisis de precios de las materias primas de los años 2008 a 2011. Y por otra parte está el ratio entre stock y demanda, que también se mueve en niveles similares, aunque ha bajado algo en los últimos años. De todos modos, hay que tener en cuenta que China tiene en su propiedad la mitad de los stocks mundiales por lo que, si tiene algún desajuste, puede tirar de sus stocks y no del mercado mundial, por lo que tiene un margen de seguridad.

Claves para la evolución futura del mercado de materias primas

Una de las incertidumbres para los ganaderos, y que este año se puede asegurar, es que habrá oferta suficiente en el mercado de paja, después de un mal año en el forraje, lo que provocó déficit en el suministro de la campaña que estamos finalizando. Las estimaciones de producción de forraje hablan de incrementos del 20%, lo que es una buena noticia para las cabañas ganaderas.

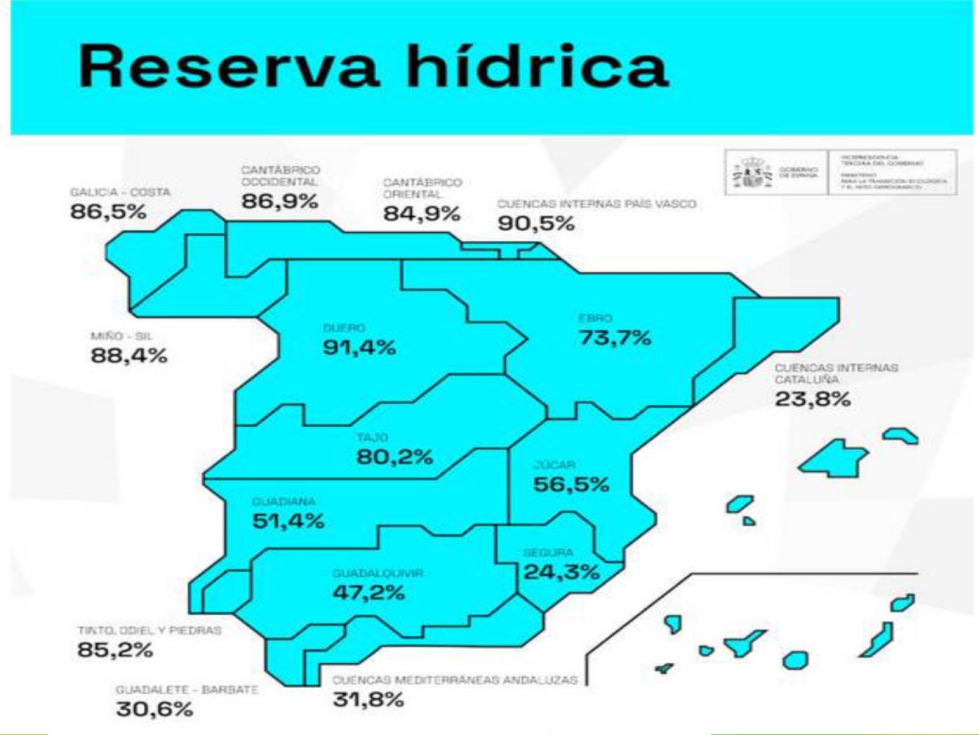

Las campañas de riego también están aseguradas. Varias de las cuencas en España tienen reservas hídricas suficientes para las campañas de riego, que son fundamentales para algunos cultivos y para los forrajes. En años anteriores, hubo problemas y se llegó a prohibir el riego. Este año es distinto, ya que en la mayoría de las cuencas está asegurada las campañas de riego.

Se necesita una buena cosecha de cereales no sólo en España, sino también en todo el mundo, ya que España tendrá una producción aproximada de 20 millones de toneladas de cereales, pero consume unos 26 millones de toneladas, por lo que se debe comprar en el exterior. De esta forma, es importante que haya buenas cosechas en todo el mundo.

También hay que estar atentos a los conflictos geopolíticos. En la actualidad hay dos puntos de conflicto que condicionan el mercado de materias primas. La guerra de Ucrania tiene una incidencia directa en la oferta de cereales y el conflicto entre Israel y Palestina tiene influencia en el mercado de aditivos. La mayor parte de los aditivos llega de China y muchos barcos se están teniendo que desviar, lo que provoca tensiones en el mercado de aditivos.

También se debe prestar atención a los fenómenos atmosféricos extremos, que pueden mejorar o llevar al traste las previsiones de cosecha de cereales.

Por último, una cuestión nada baladí es el Reglamento Europeo contra la Deforestación (EUDR), cuyo objetivo es luchar contra la deforestación. Para ellos se han identificado una serie de productos que deben llegar a la Unión Europea con un certificado de libres de deforestación, con geolocalización incluida. Este Reglamento entra en vigor a finales del presente año, y el problema que tenemos es que no se sabe cómo se va a llevar este reglamento a la práctica. En este catálogo de productos está incluida la soja y Europa depende principalmente para la soja de Estados Unidos, Argentina y Brasil. Sin embargo, Estados Unidos ya ha asegurado que no geolocaliza ningún elemento de seguridad nacional como es las zonas de provisión de alimentos, los productores de Brasil han dicho que no van a hacer esta geolocalización y Argentina ha explicado que tiene un sistema de control muy completo, pero existen dudas de cómo llevarán a cabo esta gestión. Y esta situación, conlleva que no hay cerradas compras de soja en España para el primer semestre del año 2025 porque los proveedores no pueden cumplir con la normativa. En años normales, el sector de la fabricación de piensos en España, tenía a estas alturas, un 25 % de las necesidades de soja del próximo año. Estas previsiones de compras a futuro, son muy normales en las fábricas de piensos, ya que intentan obtener los mejores precios de cada momento.

REVISTAS

Cabraespaña, noticias diarias sobre el mercado nacional e internacional del caprino, investigación ganadera, alimentación y sistemas de manejo.